Conoce los nuevos cambios en el Cálculo de Intereses Moratorios vigentes desde enero 2025

El Servicio de Impuestos Internos (SII) ha publicado la Circular N°01 que imparte nuevas instrucciones sobre la aplicación de reajustes e intereses moratorios conforme a las modificaciones establecidas por la Ley N° 21.713 de Cumplimiento Tributario. Estos cambios ya entraron en vigencia a partir del 1 de enero de 2025 y afectan los artículos 3°, 53 y 55.

Principales cambios en el Cálculo de Intereses Moratorios

1. Nuevo Cálculo de la Tasa de Interés Moratorio (Artículo 53)

Anteriormente, la tasa de interés moratorio era de un 1,5% mensual fijo. Sin embargo, con la nueva normativa, la tasa será variable y se calculará con base en la tasa de interés corriente aplicable a operaciones a un año o más (publicada por la Comisión para el Mercado Financiero – CMF), incrementada en un 3,5% adicional.

2. Aplicación de Reajustes a Deudas Tributarias

Todo impuesto o contribución no pagado en el plazo legal será reajustado según la variación del índice de precios al consumidor (IPC) entre el segundo mes previo a su vencimiento y el segundo mes previo a su pago. Sin embargo, si el pago se realiza dentro del mismo mes calendario del vencimiento, no se aplicará reajuste.

3. ¿Cómo se Determina el Interés Penal?

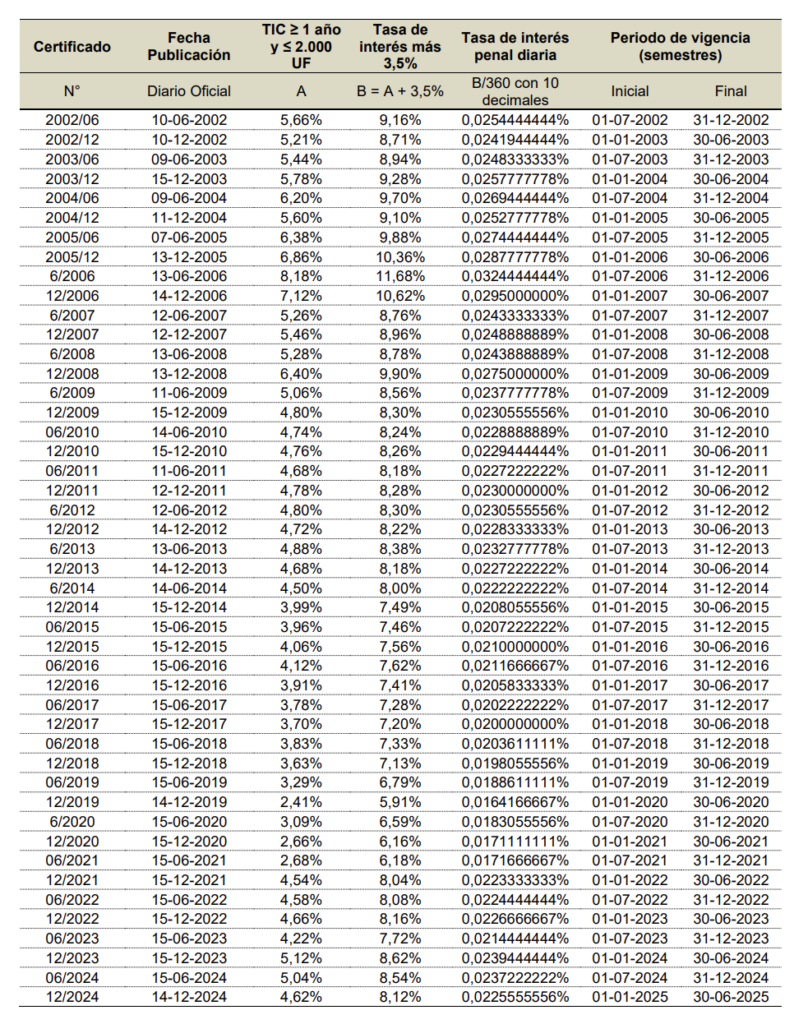

A partir del 1 de enero de 2025, se calculará un interés penal diario sobre las sumas adeudadas. Para esto, se considerará la tabla publicada en la Resolución Ex. SII N° 133 de 2024, que fija las tasas de interés penal diarias para cada semestre.

A continuación se presenta la metodología del cálculo del interés penal que correspondería aplicar a diversas deudas por impuesto o contribuciones a girar durante el primer semestre de 2025, omitiéndose la cuantificación de multas para fines de simplificación.

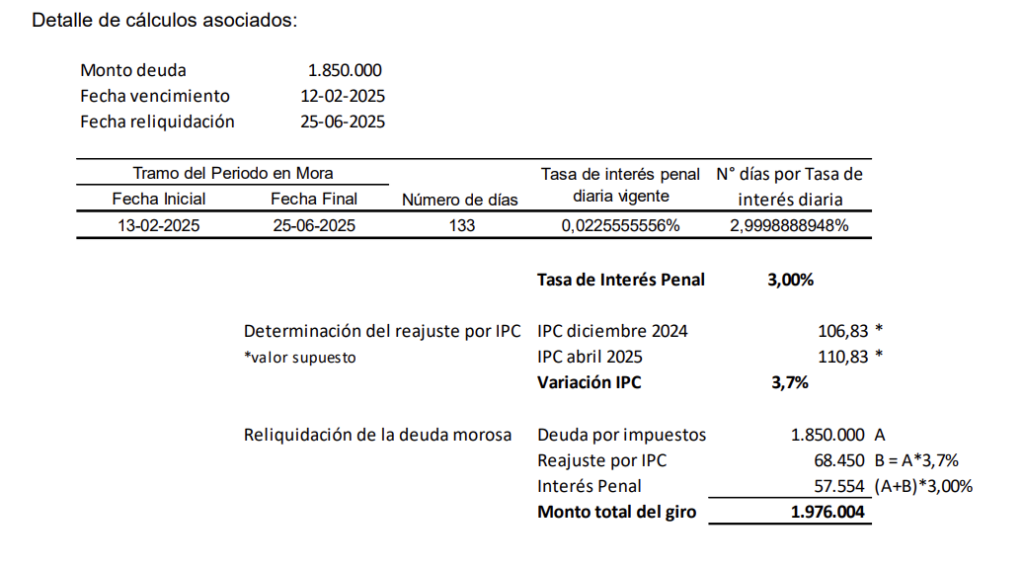

Ejemplo:

Una empresa mantiene una deuda tributaria con el Servicio desde el 12 de febrero de 2025, por $1.850.000. Se acerca a regularizar su situación al SII el miércoles 25 de junio de 2025. La tasa de interés penal diaria para el primer semestre de 2025 quedó fijada en 0,0225555556%. Este porcentaje se multiplica por la cantidad de días en mora (133) llegando a una tasa de interés penal a aplicar del 3,00%. Esta tasa debe aplicarse a la deuda reajustada según IPC (determinado sobre valores supuestos), llegando a un monto total del giro a pagar de $1.976.004.

Detalle de cálculos asociados:

Monto deuda 1.850.000

Fecha vencimiento 12-02-2025

Fecha reliquidación 25-06-2025

¡Considera la planificación de tus pagos, para evitar costos adicionales por reajustes e intereses!

En Auditeris te ofrecemos asesoría tributaria especializada para garantizar el cumplimiento normativo y la tranquilidad de tu empresa. ¡Contáctanos!