El 15 de mayo de 2024, se aprobó un proyecto de ley que crea un Fondo de Emergencia Transitorio y establece otras medidas para reconstruir la V Región tras los incendios de febrero de 2024.

Dentro de las medidas del régimen transitorio, se incluyen regímenes opcionales de impuesto sustitutivo de los impuestos finales para los contribuyentes del Régimen General o Semi Integrado y Régimen Pro Pyme General.

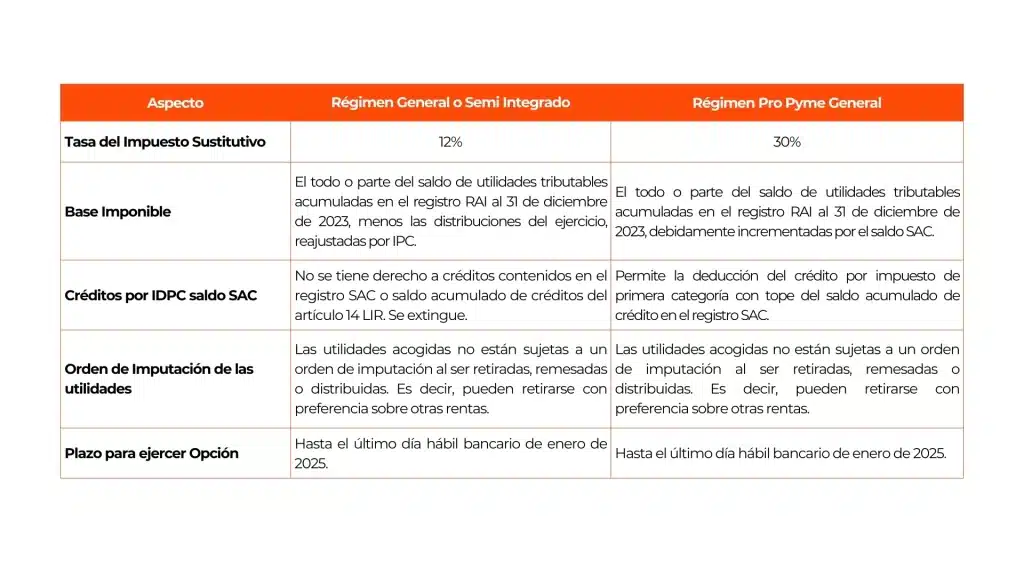

El nuevo régimen de impuesto sustitutivo, diferencia a los contribuyentes acogidos al Régimen General o Semi integrado, de aquellos sujetos al Régimen Pro Pyme General, por lo que la aplicación de la norma no será homogénea. En este sentido, hemos preparado un cuadro resumen comparado de las principales disposiciones.

En ambos regímenes transitorios, las cantidades acogidas al impuesto sustitutivo deberán anotarse en el registro de utilidades exentas o de tributación cumplida (REX), debiendo rebajar tanto el impuesto pagado como los gastos asociados a estas rentas.

Es importante destacar que este régimen transitorio difiere de los anteriores regímenes transitorios ISFUT, pues no aplica únicamente a las utilidades generadas hasta el 31 de diciembre de 2016 contenidas en el registro STUT, sino también para aquellas utilidades generadas a partir del año 2017. El impuesto se aplicaría sobre todo o parte del saldo RAI determinado al 31 de diciembre de 2023, independientemente del saldo STUT.

Aunque el término “Impuesto Sustitutivo de Impuestos Finales” (ISFUT) no es una innovación en nuestro régimen tributario, el nuevo régimen transitorio presenta algunas diferencias respecto de las anteriores normas. Las futuras instrucciones del Servicio de Impuestos Internos serán determinantes para la correcta aplicación de este impuesto.

Importante: Esta ley aún no ha sido promulgada ni publicada en el diario oficial. Sin embargo ya culminó su tramitación legislativa, por lo que prontamente será promulgada como ley.

Si necesitas más información sobre este régimen transitorio u otros temas tributarios Contáctanos.