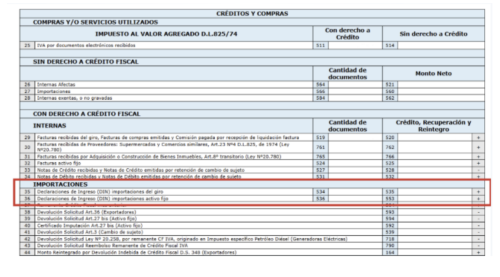

Contribuyentes con importaciones, debían ingresar las DIN de forma manual para que la propuesta de F29 las reflejara. De lo contrario, debían modificar la propuesta del F29 y agregar en código 535 y/o 553 los créditos.

Si los contribuyentes no ingresaban la misma información en RCV, el F29 declarado quedaba con observaciones.

En 2025 se recibieron 221.867 formularios 29 que declararon los códigos 535 y/o 553, informando importaciones.

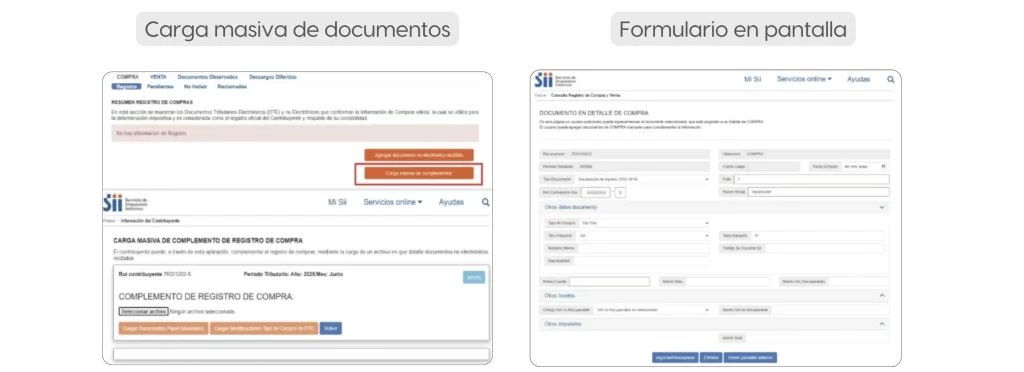

Carga de manual de DIN en el registro de compras hasta mayo

Objetivo presente en el Plan de gestión de cumplimiento tributario

Se modifica el Registro de Compras y Ventas, incorporando la carga automática de las Declaraciones de Ingreso (DIN) de Aduanas, para así mejorar la consistencia de la información y fortalecer el control cruzado entre IVA e impuesto a la renta, automatizando aquellos documentos que se informaban en papel.

Enmarcado en la estrategia de Control y Fiscalización, el control de evasión de IVA y su efecto en renta dentro del Plan de gestión del cumplimiento tributario 2026.

Con el objetivo de asegurar la calidad, integridad y trazabilidad de la información proveniente de los Documento Tributarios Electrónicos (DTE).

Carga automática de las declaraciones de ingreso (DIN) desde junio

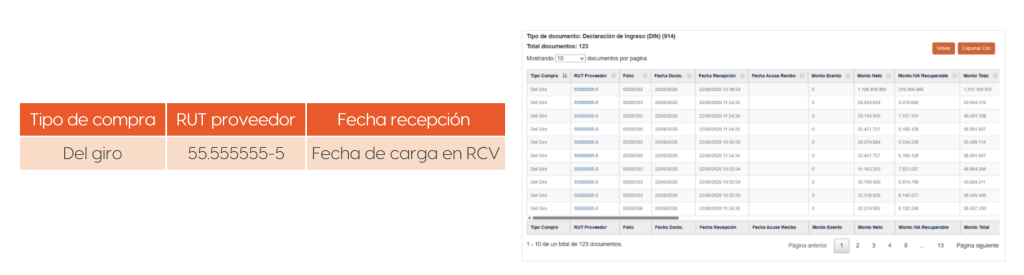

Desde junio, las declaraciones son cargadas automáticamente en el registro de compras del contribuyente cada madrugada, reflejando en el registro de compras lo informado desde el Servicio Nacional de Aduanas al SII hasta el día anterior.

Si un documento no ha sido cargado al RCV, no ha sido informado por Aduana hasta el día previo.

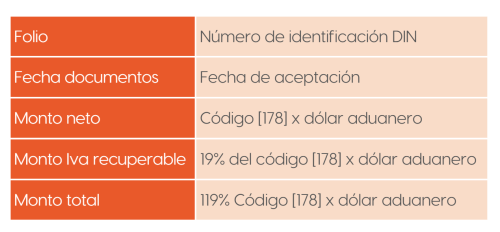

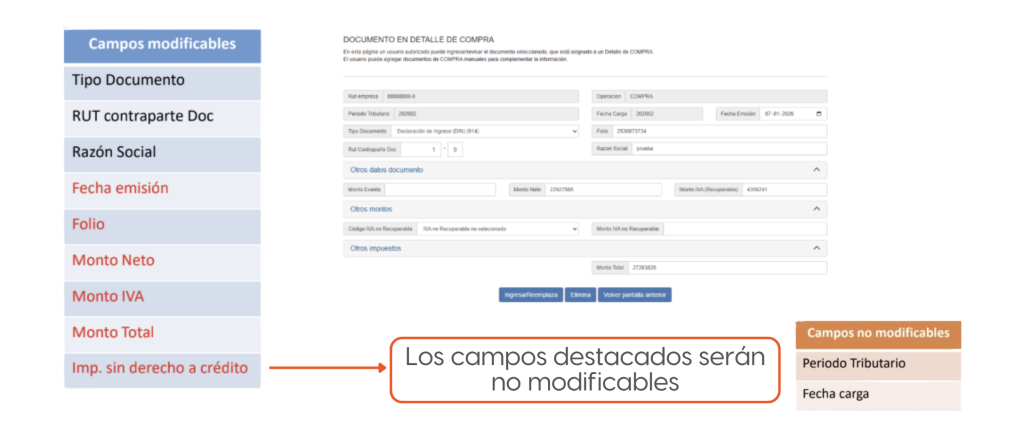

Los campos cargados desde la información de Aduana son:

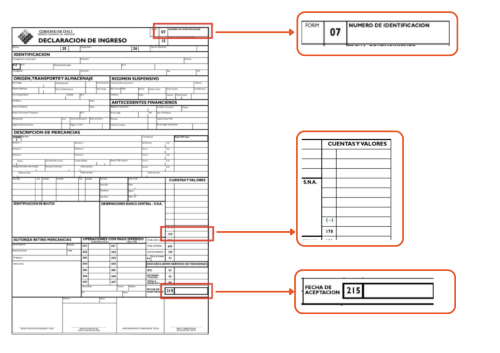

Campos extraídos de la DIN

Registro de declaraciones de ingreso en RCV

Campos determinados por el Servicio:

Campos editables declaraciones de ingreso en RCV

Declaraciones de ingreso en RCV

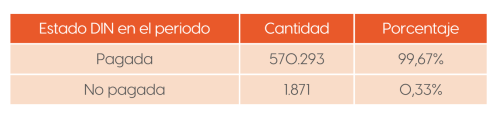

Las declaraciones son cargadas en el periodo correspondiente a la fecha de aceptación del documento. Respaldado por la gran cantidad de DIN que se pagan en el mismo período tributario de la emisión.

Carga declaraciones de ingreso en RCV

Las declaraciones ya cargadas por el contribuyente serán reemplazadas por el proceso automático respetando su folio y periodo.

El contribuyente puede cargar documentos manuales, y podrá utilizar nuevamente la carga masiva.

Las declaraciones agregadas por el contribuyente deben ser distintas a las ya cargadas en el registro, no pudiendo agregar un folio ya existente en el periodo.

El contribuyente podrá eliminar las declaraciones que estime.

Consideraciones

Si la declaración se carga en un periodo distinto al del pago, el contribuyente debe borrar la declaración de ingreso del periodo cargado e ingresarla en el correspondiente.

El valor propuesto al contribuyente en el formulario 29, considera todas las declaraciones contenidas en el registro de compras al momento de la declaración.

Próximas implementaciones

Se reactivará la carga masiva de documentos (por el momento desactivada).

Se bloqueará la modificación de los campos: Folio, Fecha documento, Monto Neto, Monto IVA recuperable, Monto total y Impto. Sin derecho a crédito.

La fecha de recepción actualmente refleja la carga en el registro, y se modificará a la efectivamente recepcionada desde Aduana.

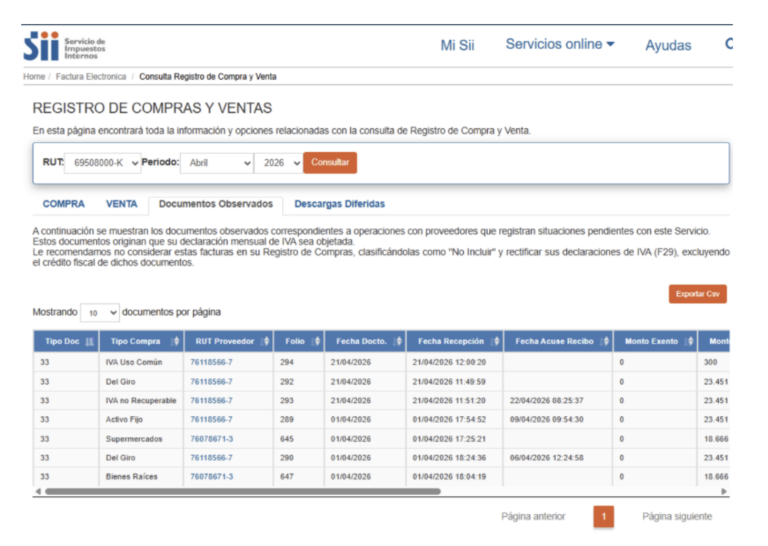

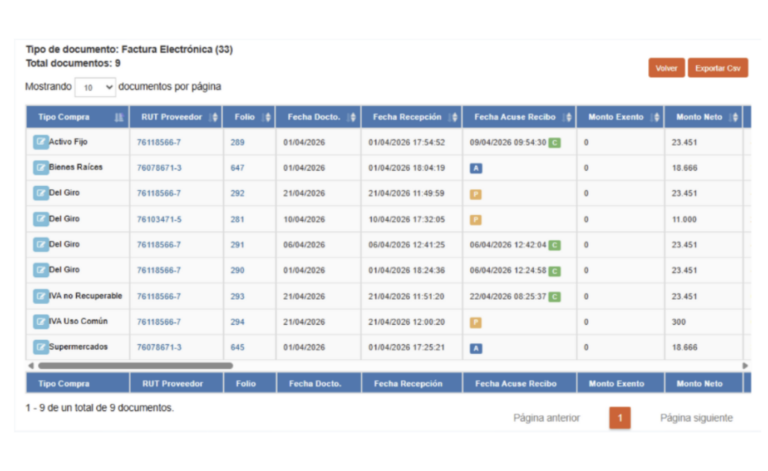

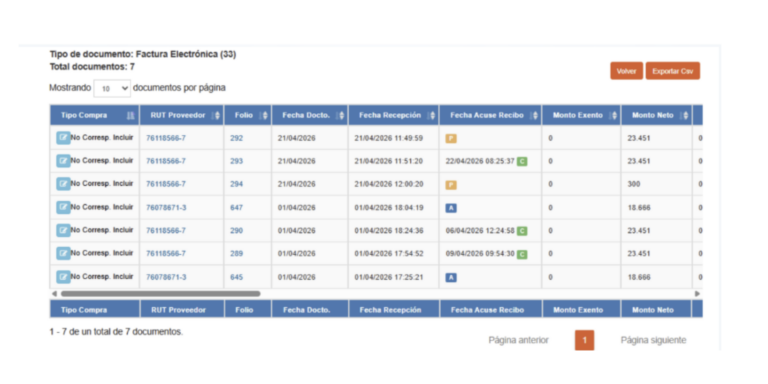

Documentos observados en RCV vista contribuyente internet

Habilitación de nueva Pestaña “Documentos Observados” en RCV: con documentos impugnados, que detalla la información correspondiente a cada registro con la opción de exportar y un mensaje asociado. Permitirá:

Identificar los documentos impugnados y revisar si corresponde incluirlos en su declaración de F29.

Modificar la categorización de los documentos a “No Incluir”, se dejan de visualizar en “Documentos Observados”, y quedan en dicha categoría, fuera del registro de compra y también de propuesta de F29.

Se observan también los documentos “pendientes”, visualizándose en “Documentos Observados” y pueden ser excluidos pasándolos a “No Incluir” posterior a su aceptación.

En caso de eliminar DTE agregados de forma manual a RCV, se eliminan también de “Documentos Observados”.

Documentos observados en RCV vista contribuyente internet

Documentos observados en RCV vista contribuyente internet

Se espera que lo anterior sea de ayuda para los contribuyentes y que cuenten con la mayor cantidad de información respecto a las operaciones que podrían ser cuestionadas por el Servicio, facilitando declarar con los datos correctos y evitar impugnaciones en sus F29.

La modificación está habilitada desde mayo 2026, cumpliendo el compromiso PGCT a nivel institucional respecto a Estrategia contra el Fraude y Delito Tributario.

La presente nota técnica fue elaborado y desarrollado por el Servicio de Impuestos Internos (SII) de Chile, en el marco de la difusión de las nuevas funcionalidades del Registro de Compras y Ventas (RCV) correspondiente al Plan de Gestión de Cumplimiento Tributario.